随着智能手机、平板电脑增长幅度放缓,可穿戴设备将成为消费电子行业新的增长点。各种智能手表、智能腕带、智能眼镜等可穿戴产品层出不穷,而在繁华的背后,产品品类较少、同质化较为严重、创新不足等一系列问题凸显。投中研究院分析认为,目前国内可穿戴设备市场还处于起步阶段,产业链仍在初建之中,多数产品处在概念和实验过程中,能够产生商业效益的产品较少。但从另一方面来看,在整个可穿戴市场尚未形成规模、商业模式未完全清晰的情况下,也正是行业机遇来临之时。 可穿戴设备风暴来袭 所谓可穿戴设备,即直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备。可穿戴设备不仅仅是一种硬件设备,更是通过软件支持以及数据交互、云端交互来实现强大的功能,可穿戴设备将会对我们的生活、感知带来很大的转变。 根据IDC数据显示,2014年全世界范围内将超过1900万个可穿戴设备,这是2013年的3倍,从现在到2018年,可穿戴设备的装运量将产生78.4%的复合年增长率,最终在2018年达到1.119亿的世界运载量。国内市场方面,根据统计数据显示,2013年中国可穿戴设备市场规模达到9亿元,较上年增长80%,预计2014年中国市场可穿戴设备市场规模将持续放大,达到22亿元。 从市场需求方面来看,根据美国消费电子协会的最新调查显示,在未来12个月内,具有专用可穿戴健身设备购买意愿的消费者为13%,相比去年同期的3%翻了两番。在我国,根据百度发布的可穿戴设备用户研究报告显示,有九成用户有意购买可穿戴设备。由此可见,可穿戴设备的需求及规模正在持续放大。

图1 2012-2017年中国可穿戴设备市场规模预测 随着Google Glass(谷歌 眼镜)、Pebble智能手表、Jawbone Up(卓棒智能手环)等一系列明星产品的横空出世,可穿戴设备成为消费电子行业的新宠儿。从全球市场看,谷歌、苹果、三星等各大科技厂商均提前布局可穿戴设备领域,中国国内也由百度、盛大等公司牵头,掀起一场可穿戴革命。目前,可穿戴设备主要有手表、手环、眼镜、戒指、钱包、健康外设等多种类型。

表1 可穿戴设备分类 从产业链上来看,可穿戴行业上游主要包括传感器、芯片、材料、显示等,其中传感器是核心;中游主要是交互解决方案,包括云技术、语音技术等;产业链下游的终端设备是目前市场的主导,竞争较为激烈。

图2 可穿戴行业产业链 各大科技公司布局可穿戴设备 随着全球可穿戴设备市场的日益兴起,中国各大科技公司也开始布局可穿戴设备领域。2013年以来,包括百度、盛大、奇虎360等均在可穿戴设备上有所行动。百度建立了自有可穿戴设备品牌“dulife”、推出Boom Band智能手环、MUMU血压仪、Latin智能体质测量仪等产品,可帮助用户建立初步的人体健康模型,通过收集用户运动、睡眠等精神状态;血压、血脂等体表特征;脂肪、骨骼、肌肉含量等身体成分,在云端进行聚合与分析,为用户输出较为专业的健康报告和服务,如塑身指导、饮食习惯改造,运动促进,睡眠改善等等,为中国老百姓开启真正的超智能健康生活。 360推出“360儿童卫士”手环,产品面向儿童群体,外形介于手环与手表之间。该手环产品内置GPS芯片具有定位功能,家长需要在智能手机上安装一个软件,通过手机向手环发送一个命令就能知道孩子的位置,并能查找孩子某段时间内的行动轨迹。此外,盛大旗下果壳电子发布了两款智能可穿戴设备,包括智能戒指GEAK魔戒与智能手表GEAK Watch。

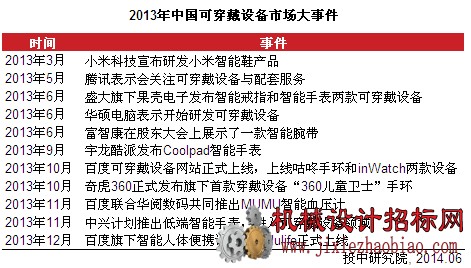

表2 2013年中国可穿戴设备市场大事件 总体来说,从目前的态势来看,可穿戴设备将是一个由巨头定义的市场,Google、苹果、三星等产业巨头以及戴尔、华硕等传统PC厂商和盛大、百度等互联网企业纷纷布局进入,留给创业企业的机会并不多。 投资机构布局可穿戴设备 可穿戴设备在国外受到IT巨头及资本的追捧,2013年5月,Jawbone斥资1亿美元收购竞争对手--可穿戴健康产品厂商BodyMedia ;2013年第三季度,微软传出消息,计划以2亿美元价格收购Osterhout Design Group(ODG)的资产及专利,以加快进入可穿戴设备市场;与此同时,Google证实完成了对智能手表企业WIMM Labs团队的收购,推进谷歌智能手表项目的进展。 2014年3月,三大IT巨头Intel、Google 和Facebook同时宣布在可穿戴设备领域的投资。Intel的投资标的是可穿戴健康跟踪设备制造商Basis Science,收购金额为1亿美元左右;Facebook收购了虚拟实境眼镜制造商Oculus VR公司,收购金额为20亿美元,这是Facebook首次收购硬件制造商;Google则与意大利知名眼镜制造商Luxottica Group合作,开始寻求专业眼镜制造商的帮助。巨头的上述收购行为旨在强化自身在技术上的领先地位,更是为了应对预期中的市场竞争,完成产品、应用和生态上的提前布局。 在投资方面,可穿戴技术厂商Fitbit于2013年8月获得软银领投的4300万美元融资,用于提高新品研发速度和扩大零售网络,计划将产品销售扩大至包括亚太地区在内的整个国际市场。而作为其主要竞争对手之一的JawboneUp以债务加股权的方式,获得了1.13亿美元融资,用于提高现有产品的供货能力,满足客户需求的增长。 此外,多支可穿戴基金的设立也进一步加快了巨头在可穿戴市场创建生态系统的步伐:2013年4月,Google Ventures联合Andreessen Horowitz、KPCB成立Glass Collective平台,为谷歌眼镜应用开发者提供资金及服务;2013年6月,Leap Motion的投资者高原资本投入2500万美元成立了名为Leap Fund的基金,用于帮助企业搭建Leap Motion技术平台,推动手势识别技术应用深入到教育、安全、医疗等多个行业;2013年12月,富士康宣布将建立一支约2亿新台币规模的投资基金,资助创业公司开发新型可穿戴技术、设备和软件应用,把触角伸向软件、云计算、电信服务和智能化的未来。 国内市场方面,各天使投资机构、风险投资机构也纷纷对可穿戴领域进行布局,主要集中在下游设备领域。根据投中研究院不完全统计,2013年至今,可穿戴行业共发生投资案例30起,产品主要集中在手表、手环、医疗健康等领域,PreAngel、深创投、英诺天使等机构投资较为活跃。

表3 2013年至今可穿戴设备投资案例 机遇与挑战并存 如果说2013年是可穿戴产业的元年,那么2014年将成为可穿戴产业创新蓬勃发展的一年。首先,从政策环境来看,在深化落实创新驱动发展战略的2014年,可穿戴产品将受到更多激励创新产业政策的支持;其次,从发展前景来看,在科技产业走向智能化、数字化和移动化的2014年,可穿戴产品的强优势将备受消费者青睐;再次,从市场需求来看,在智能技术进一步大众化的2014年,可穿戴产品已经成为最受消费者期待的产品之一;最后,从盈利空间来看,在中国经济处于转型升级中的2014年,智能穿戴产业具有高成长性,可挖掘利润空间大。 与此同时,相对于创新技术水平较高、产品种类丰富的国外市场,目前国内可穿戴设备市场产品品类较少、同质化较为严重,主要以手环、手表、眼镜等产品形式为主,分布于娱乐休闲、健身、医疗健康等领域。另一方面,目前国内的可穿戴设备市场,从实际技术路径选择上来说同之前的互联网和移动互联网发展路径基本类似,即大多数本土涌现的可穿戴产品实际仍然是将国外的项目复制到国内来做,模仿色彩太浓,缺乏真正的原创性。此外,产业链的一些重要环节,如传感器、交互技术、精密的制造工艺和流程也都需要提升。 投中研究院分析认为,目前国内可穿戴设备市场还处于起步阶段,产业链仍在初建之中,多数产品处在概念和实验过程中,能够产生商业效益的产品较少。但从另一方面来看,在整个可穿戴市场尚未形成规模、商业模式未完全清晰的情况下,也正是行业机遇来临之时。在市场的探索过程中,若能够找到用户真正的需求和兴趣所在,生产出能够解决实际问题并符合用户使用习惯的可穿戴设备,就很容易占据主导地位,引领新的时代。预计未来,随着科技水平的进步和人们观念的更新,可穿戴设备市场将快速发展并逐步成熟起来,特别是运动健身、医疗健康等领域的发展将更为宽阔。 |

招标网平台地图|Archiver|手机版|机械设计招标网 ( 京ICP备17072296号-4 )

GMT+8, 2024-12-23 19:50

Powered by Discuz! X3.5

© 2001-2024 Discuz! Team.